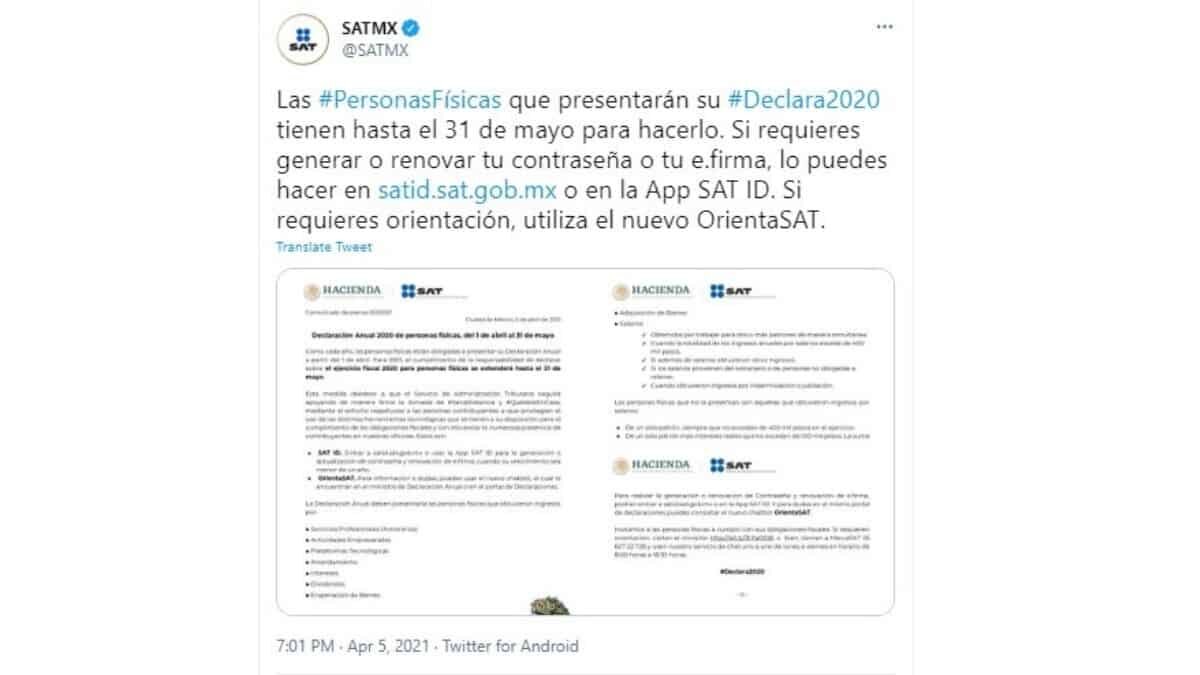

Las personas físicas presentarán su declaración anual correspondiente a los ingresos que obtengan en un año calendario a más tardar el 30 de abril del año siguiente al ejercicio, sin embargo, este año el SAT se ha adelantado y te da hasta el 31 de mayo para hacerlo.

Por lo anterior, en este artículo analiza los puntos más relevantes a considerar por las personas físicas para la presentación de su declaración.

Primero que nada

La citada obligación se encuentra establecida en LISR respecto a los ingresos obtenidos en un año calendario, con excepción de los ingresos exentos o de los cuales se haya pagado impuesto definitivo.

En principio, no define el término “ingreso”; sin embargo, la Suprema Corte de Justicia de la Nación, define este concepto como “cualquier cantidad que modifique positivamente el haber patrimonial de una persona”, el cual puede recibirse en distintas formas, por ejemplo: “puede consistir en dinero, propiedad o servicios, incluyendo alimentos o habitación, y puede materializarse en efectivo, valores o productos de capital”.

Es así se establece la obligación de pago del impuesto a cargo de las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengando en los términos de la LISR, en servicios o de cualquier otro tipo.

No obstante que la LISR no incluye una definición de ingreso sí desarrolla los siguientes tipos de ingresos por:

- prestación de un servicio personal subordinado,

- actividades empresariales y profesionales,

- arrendamiento y en general por otorgar el uso o goce de bienes inmuebles,

- enajenación de bienes,

- adquisición de bienes,

- intereses,

- obtención de premios,

- dividendos y en general por las ganancias distribuidas de personas morales

Es importante considerar debes analizar si te encuentras dentro de algún supuesto normativo que establezca la LISR para presentar la declaración anual, por ejemplo, respecto de las personas físicas que reciben ingresos por salarios y en general por la prestación de un servicio personal subordinado, están obligadas a realizar la presentación de la declaración anual, siempre y cuando se cumplan los siguientes supuestos:

- Cuando además obtengan ingresos acumulables distintos de los señalados en este Capítulo.

- Cuando se hubiera comunicado por escrito al retenedor que se presentará declaración anual.

- Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea.

- Cuando obtengan ingresos, por los conceptos a que se refiere este Capítulo, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones del artículo 96 de la LISR.

- Cuando obtengan ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00.

También se encuentran obligadas a realizar la declaración anual las personas físicas que en el año calendario que se declara hayan obtenido ingresos totales de $500,000.00, incluyendo los ingresos exentos establecidos

Ingresos por los que no se está obligado al pago de ISR:

- Los viáticos, cuando sean efectivamente erogados en servicio del patrón y se compruebe esta circunstancia con los comprobantes fiscales correspondientes.

- Los derivados de la enajenación de casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda 700 mil Unidades de Inversión (Udis) y que la transmisión sea formalice ante fedatario público.

- Los que se reciban por herencia o legado.

A su vez, al presentar la declaración anual se debe de identificar qué conceptos de se deben de informar en la misma. En el caso de las personas físicas residentes en México tiene la obligación de informar sobre los préstamos, los donativos y los premios, siempre que estos en lo individual o en su conjunto excedan de $600,000.00, por tanto, es indispensable identificar los préstamos o créditos recibidos, ya sea de entidades que pertenecen al sistema financiero mexicano o por otras entidades, incluso el financiamiento recibido a través de tarjetas de crédito o de servicios.

Por su parte, cuáles son las deducciones a las que tienes derecho:

- Honorarios médicos: dentales, hospitalarios, enfermería, análisis, estudios clínicos, ec.

- Gastos funerarios

- Primas por seguros de gastos médicos

- Intereses reales devengados y efectivamente pagados durante 2020

- Donativos no onerosos ni remunerativos

- Las aportaciones a la subcuenta de aportaciones complementarias de retiro o a las cuentas de planes personales de retiro

- Transportación escolar de hijos.

Nota importante: El monto total de las deducciones personales (excepto gastos médicos por incapacidad y discapacidad, donativos y estímulos fiscales) no puede exceder de cinco (5) Unidades de Medida y Actualización (UMA) anuales ($ 158,556.00) o del 15% del total de tus ingresos, incluidos los exentos, lo que resulte menor.

CONCLUSIÓN

En efecto, la LISR estipula la obligación de presentar la declaración anual por los ingresos percibidos en un año calendario, pero también incluye excepciones para su presentación, de tal suerte que es imperativo identificar si está obligado a realizar la presentación o se puede optar por no hacerlo, de acuerdo los supuestos normativos previamente desarrollados.

También es fundamental revisar las deducciones autorizadas establecidas, así como las deducciones personales, con la finalidad de disminuir la base gravable.

Finalmente, considero acertada y oportuna la ampliación del plazo para la presentar la declaración anual (a más tardar el 31 de mayo de 2021), que dio a conocer el SAT ya que permite la revisión de los supuestos para la presentación de la declaración.

C.P.C. Eduardo García Hidalgo, integrante de la comisión de desarrollo fiscal 4 del Colegio de Contadores Públicos de México

También lee: ¡Sin presiones! SAT da un mes más para presentar la declaración anual de impuestos